رحلة النجاح: الأنشطة والنجاحات

تطوير صناعة التمويل الأصغر في العراق

تعمل صناعة التمويل الأصغر في العراق على زيادة وتحسين جودة الوصول إلى الخدمات المالية الشاملة والجيدة. هذه الخدمات ضرورية لجعل القطاع المالي العراقي شاملاً حتى لأفقر الناس من خلال تقديم وتوفير خدمات مالية عالية الجودة على أساس مستدام. وسيستمر تقديم التدريب والمساعدة الفنية لمؤسسات التمويل الأصغر. تتقدم الصناعة في الحوار مع البنك المركزي العراقي والسلطات العراقية الأخرى لدعم تحويل مؤسسات التمويل الأصغر. كما ستواصل الصناعة أيضاً الحوار مع الممولين، الحاليين والمحتملين، للالتزام بمعايير أفضل ممارسات التمويل الأصغر واحترامها.

اقرأ المزيد

يوجد في العراق تاريخياً قطاع تمويل غير رسمي نشط يعمل منذ قرون. ويشمل هذا القطاع في الغالب جمعيات الادخار والائتمان الدوارة العائلية أو القروية. ولم يبدأ التمويل الصغير القائم على أفضل الممارسات الدولية إلا في عام 2003. وقد بدأ كمبادرة مدفوعة بالعرض روجت لها فرق إعادة إعمار المحافظات. وقد خدم هذا النهج بشكل جيد احتياجات الاستقرار العسكري قصير الأجل والطفرة العسكرية حتى عام 2007. وسرعان ما حصل العراقيون على وظائف أو بدأوا أعمالاً مربحة. لم يتم الاعتراف بفرصة وإمكانات التمويل الأصغر في أن يصبح مؤسسيًا وتعميمه في القطاع المالي على المدى الطويل كما هو الحال في عام 2010.

بلغت نسبة النمو في الوصول إلى العملاء 78% سنويًا حتى ديسمبر 2007. وحتى عام 2010، استقر النمو السنوي عند 39%. وعلى الرغم من ديناميكية هذه الصناعة، إلا أنها لا تزال تواجه مشاكل تشمل، من بين أمور أخرى، نقص رأس المال والقدرة المؤسسية لتلبية الطلب الكبير على الخدمات المالية عالية الجودة. وتشير التقديرات إلى أن الصناعة لا تخدم سوى 6% على الأكثر من الطلب المحتمل من حيث العملاء وعائلاتهم1. كما أن هذه الصناعة لا تحظى بدعم جيد على المستوى الكلي في تعزيز بيئة تمكينية ذات إطار قانوني وتنظيمي يخدم احتياجات الترخيص والتنظيم، وخدمات مكتب الائتمان، وأنظمة مراقبة الأداء، وما إلى ذلك. كما أن ضعف الأمن العام في العراق لا يزال يؤثر سلباً على إمكانية نمو الصناعة بشكل أكبر.

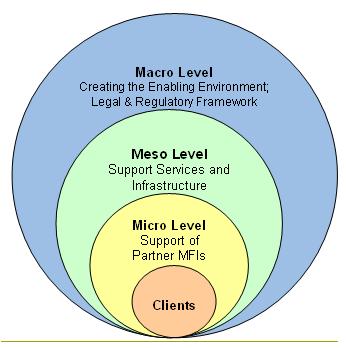

مستويات نشاط التمويل الأصغر العراقي

إن الدعم المقدم لشركاء المؤسسة الدولية للتمويل متناهي الصغر وللقطاع ككل هو دعم شامل. ويتم تقديمه في سياق نهج عالمي لبناء نظم مالية شاملة أو تمويل متناهي الصغر: من المستوى الكلي إلى المستوى المتوسط وصولاً إلى المستوى الجزئي.

ويعزز النهج الكلي إطار عمل بيئة تمكينية مواتية تحدد كيفية دعم الحكومة لصناعة التمويل الأصغر. هناك إجماع دولي على أن الحكومات يجب أن تمكّن من بناء أنظمة مالية شاملة، وليس توفيرها بشكل مباشر. بدأ شركاء مؤسسة التمويل الأصغر العمل على المستوى الكلي في العراق في عام 2009. وستبذل جهود متزايدة على النهج الكلي في عام 2010 وما بعده.

يعمل النهج المتوسط على تطوير بنية تحتية مؤسسية وبنية تحتية للموارد البشرية تدعم مؤسسات التمويل الأصغر بشكل جماعي. وهو نهج أكثر اقتصادا وفعالية من العمل مع مؤسسات التمويل الأصغر على أساس فردي في مجموعة واسعة من المجالات.

سيستمر النهج الجزئي في التركيز على مساعدة مؤسسات التمويل الأصغر بشكل فردي وسيستمر في أن يكون مجال عمل ذي أولوية. وسيركز النهج الجزئي على تقديم تلك الأشياء التي تم تطويرها على المستوى المتوسط إلى مؤسسات التمويل الأصغر مثل المشورة في الموقع، والتدريب المستمر، والشفافية ومساعدة الأداء.

قصص نجاحاتنا

تفخر الشبكة العراقية للتمويل الأصغر بتأثيرها الإيجابي على عدد لا يحصى من الأفكار والمشاريع من خلال فرص التمويل الأصغر المختلفة. يسعدنا أن نشارك مجموعة مختارة من هذه القصص الملهمة، والتي تعرض كيف مكّنت الشبكة العراقية للتمويل الأصغر الأفراد والمجتمعات. من خلال التفاني والدعم، ساعدنا في تحويل الأحلام إلى حقيقة، وتعزيز النمو والنجاح على طول الطريق.

حرفة قديمة، نجاح عصري

صفاء الدين صهيب المشهداني، 31 عامًا، خريج كلية الآثار جامعة الموصل، يمتلك…

مبادرة الشباب العراقي: تشغيل الشباب في العمل

تهدف مبادرة الشباب العراقي إلى الحد من بطالة الشباب من خلال توفير…

مشروع انتاج العسل

مربي نحل عراقي شاب يؤسس مشروعه الخاص لإنتاج العسل بمساعدة من مبادرة…

صناعة التمويل الأصغر في العراق: تنشيط المجتمعات المحلية

تتوسع صناعة التمويل الأصغر في العراق بشكل سريع لتصبح قوة محلية قوية…

فنون التمويل الأصغر: الحفاظ على حيوية الفن

عمل فنان شاب على إبقاء الفن والثقافة العراقية على قيد الحياة بالنسبة…